Quel est le aperçu du marché européen des sutures chirurgicales – définition, portée et importance ?

Le marché européen des sutures chirurgicales regroupe l’ensemble des dispositifs de suture utilisés dans les interventions opératoires réalisées dans les pays membres de l’Union européenne et les territoires associés. Il comprend les sutures monofilament et tressées, absorbables et non‑absorbables, destinées à des spécialités variées telles que la chirurgie cardiovasculaire, gynécologique, ophtalmique, orthopédique et générale. Ce marché est crucial car les sutures assurent la fermeture sécurisée des tissus, influencent la vitesse de cicatrisation et réduisent le risque d’infection, ce qui impacte directement les résultats cliniques et les coûts de santé.

Quels sont les moteurs, freins, défis et opportunités du marché européen des sutures chirurgicales ?

Les principaux moteurs proviennent de l’augmentation du nombre d’interventions chirurgicales liées au vieillissement de la population, à l’expansion des programmes de dépistage et à l’adoption croissante de techniques minimally invasive. Les contraintes incluent la pression sur les budgets hospitaliers et la réglementation stricte sur les dispositifs médicaux. Parmi les défis, on note la nécessité d’assurer la compatibilité biocompatible et la réduction des complications post‑opératoires. Les opportunités résident dans le développement de sutures à libération contrôlée d’antibiotiques, les matériaux biodégradables de nouvelle génération et l’expansion sur les marchés émergents de l’Est européen.

Quelles sont les tendances de croissance du marché européen des sutures chirurgicales ?

Les tendances actuelles montrent une préférence accrue pour les sutures absorbables, notamment dans les chirurgies orthopédiques et gynécologiques, où la réduction de la charge de suivi est essentielle. Parallèlement, l’innovation technologique donne naissance à des sutures monofilament à faible mémoire de forme, améliorant la maniabilité. La digitalisation des circuits d’approvisionnement et les plateformes de suivi de la performance des sutures via le big data renforcent la prise de décision clinique. Enfin, la demande pour des solutions éco‑responsables pousse les fabricants à explorer des polymères biosourcés.

Quel a été l’impact du COVID‑19 sur le marché européen des sutures chirurgicales et quel est le scénario de reprise ?

La pandémie a temporairement réduit le volume d’interventions électives, entraînant une baisse ponctuelle de la demande de sutures. Toutefois, la reprise rapide des programmes de chirurgie programmée, combinée à la résilience des chaînes d’approvisionnement européennes, a permis une récupération progressive depuis 2022. Le secteur a bénéficié de l’accent mis sur la prévention des infections, stimulant l’intérêt pour les sutures antimicrobiennes. La trajectoire actuelle indique une reprise solide, soutenue par une croissance annuelle prévue de 6,05 %.

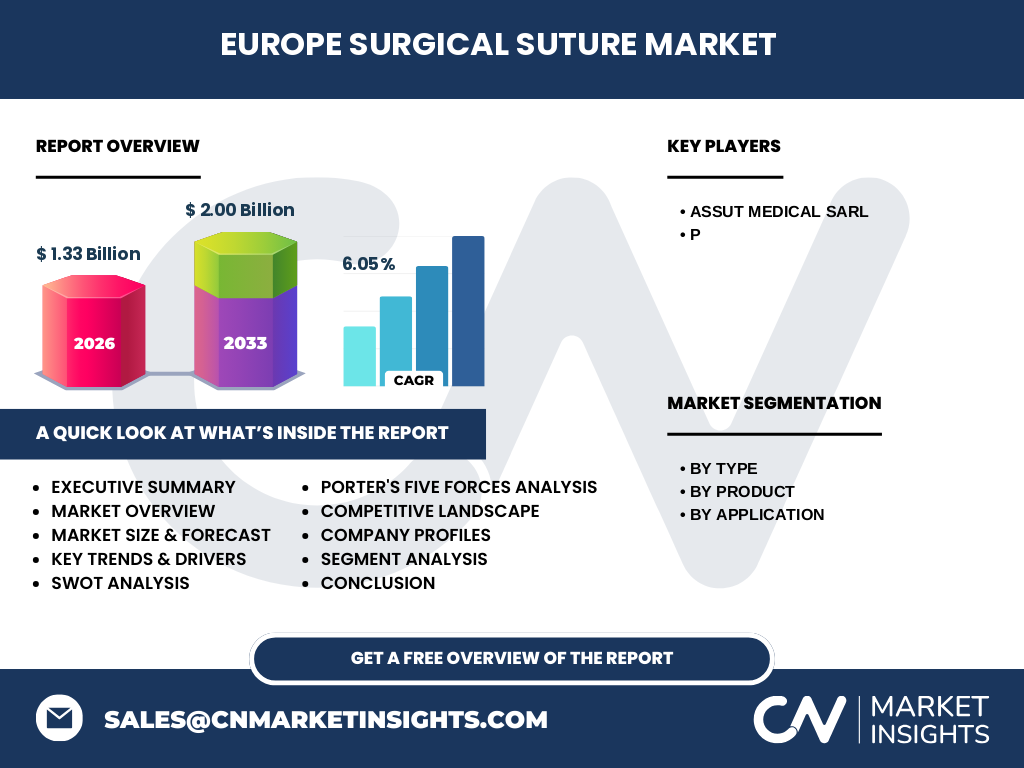

Comment se présente le paysage concurrentiel du marché européen des sutures chirurgicales ?

Le marché est dominé par un petit nombre d’acteurs mondiaux bien implantés, complétés par des entreprises régionales spécialisées. La consolidation se poursuit, avec des acquisitions ciblées visant à élargir les portefeuilles de produits et à renforcer la présence géographique. Parmi les principaux concurrents, on retrouve Assut Medical Sarl, qui se distingue par son offre de sutures spécialisées, ainsi que d’autres leaders mondiaux qui investissent massivement en R&D pour lancer des solutions de sutures avancées.

Quel est le résumé exécutif du marché européen des sutures chirurgicales ?

En 2026, le marché européen des sutures chirurgicales atteint 1,33 milliard d’euros, avec une prévision de 2,00 milliard d’euros d’ici 2033, traduisant un CAGR de 6,05 %. La demande est soutenue par la hausse des chirurgies cardiovasculaires et orthopédiques, l’adoption de sutures absorbables et l’innovation produit. Les défis liés aux coûts et à la réglementation sont contrebalancés par des opportunités d’innovation biomédicale. Le secteur montre une dynamique de consolidation et d’expansion géographique.

Quelles sont les prévisions du marché européen des sutures chirurgicales pour la période 2025‑2032 ?

Le marché devrait poursuivre sa progression à un taux de croissance annuel composé de 6,05 %, atteignant environ 2,00 milliard d’euros d’ici 2033. Cette trajectoire est portée par l’augmentation du nombre d’interventions chirurgicales, le développement de nouvelles sutures à libération contrôlée et la montée en puissance des programmes de santé européens qui favorisent l’adoption de technologies améliorant la sécurité des patients.

Quelle est la taille et la part de marché du marché européen des sutures chirurgicales par segmentation ?

Le marché se segmente selon le type (monofilament et tressé), le produit (absorbable et non‑absorbable) et l’application (chirurgies cardiovasculaires, gynécologiques, ophtalmiques, orthopédiques et générales). Chaque segment contribue de façon significative à la valeur globale, les sutures absorbables représentant une part croissante grâce à leur avantage clinique, tandis que les sutures monofilament gagnent en popularité pour leur moindre risque d’infection. Les chirurgies orthopédiques et cardiovasculaires sont parmi les plus importantes en volume d’utilisation.

Quelle est la taille et la part de marché globale du marché européen des sutures chirurgicales par région ?

Le marché européen se répartit entre les principales zones géographiques : l’Europe de l’Ouest (Allemagne, France, Royaume-Uni, etc.), l’Europe du Nord (Suède, Danemark, Finlande), l’Europe du Sud (Italie, Espagne, Portugal) et l’Europe de l’Est (Pologne, République tchèque, Hongrie). Chaque région participe à la valeur totale de 1,33 milliard d’euros en 2026, avec une croissance homogène soutenue par les politiques de santé publique communes et les standards de qualité européens.

Comment se caractérise l’analyse régionale du marché européen des sutures chirurgicales ?

L’Europe de l’Ouest conserve la plus grande part de marché grâce à ses systèmes de santé avancés et à l’adoption précoce de technologies de pointe. L’Europe du Nord montre une forte demande de sutures écologiques et innovantes, tandis que l’Europe du Sud bénéficie d’une augmentation du volume de chirurgies orthopédiques liées aux blessures sportives. L’Europe de l’Est, en pleine modernisation de ses infrastructures hospitalières, représente un fort potentiel de croissance future avec des investissements publics accrus.

Quelles sont les principales entreprises du marché européen des sutures chirurgicales et leurs stratégies ?

Assut Medical Sarl se distingue par son portefeuille de sutures spécialisées, incluant des produits absorbables à libération d’agents antimicrobiens. Les leaders mondiaux présents en Europe misent sur l’extension de leurs gammes de produits, l’acquisition de start‑ups innovantes et le renforcement de leurs réseaux de distribution. Les stratégies courantes incluent l’investissements en R&D pour développer des sutures à performance clinique supérieure et la mise en place de partenariats avec des institutions de recherche hospitalières.

Quelle est l’analyse des cinq forces de Porter du marché européen des sutures chirurgicales ?

• Pouvoir de négociation des fournisseurs : Modéré, les matières premières sont relativement standardisées mais la qualité est cruciale. • Pouvoir de négociation des acheteurs : Élevé, les hôpitaux et systèmes de santé recherchent des prix compétitifs et des preuves d’efficacité clinique. • Menace des nouveaux entrants : Faible à cause des barrières réglementaires et des exigences de certification. • Menace des produits de substitution : Limitée, les alternatives telles que les agrafes sont spécifiques à certaines procédures. • Rivalité entre les concurrents : Intense, avec une concurrence axée sur l’innovation, la différenciation de produit et les acquisitions.

Quel est le SWOT du marché européen des sutures chirurgicales ?

Forces : Demande croissante, forte innovation, normes de qualité élevées. Faiblesses : Sensibilité aux politiques de prix hospitaliers, dépendance aux fournisseurs de matières premières. Opportunités : Développement de sutures intelligentes, expansion vers les marchés de l’Est, collaborations publiques‑privées. Menaces : Pression réglementaire accrue, concurrence des dispositifs alternatifs, fluctuations économiques affectant les budgets de santé.

Comment se présente l’analyse de la chaîne de valeur du marché européen des sutures chirurgicales ?

La chaîne de valeur débute par la recherche et le développement de matériaux polymères, suivie de la formulation et du prototypage. La production implique le filage, le traitement de surface et le conditionnement stérile. La distribution se fait via des grossistes médicaux et directement aux hôpitaux. En aval, le support clinique, la formation des chirurgiens et la surveillance post‑commercialisation assurent la valeur ajoutée et la conformité aux normes européennes.

Quelles sont les principales recommandations d’investissement dans le marché européen des sutures chirurgicales ?

Investir dans les sociétés qui développent des sutures à libération d’agents thérapeutiques offre un potentiel de différenciation. Les partenariats avec des centres de recherche cliniques renforcent la preuve d’efficacité et facilitent l’accès aux marchés. La diversification géographique vers l’Europe de l’Est, où les dépenses de santé augmentent, constitue une stratégie de croissance. Enfin, soutenir les initiatives d’éco‑conception peut répondre aux exigences réglementaires et aux attentes des acheteurs soucieux de durabilité.

Quelle est la conclusion du rapport sur le marché européen des sutures chirurgicales ?

Le marché européen des sutures chirurgicales affiche une solide dynamique, portée par une demande soutenue, une innovation continue et une consolidation stratégique. Avec une taille de 1,33 milliard d’euros en 2026 et une projection de 2,00 milliard d’euros d’ici 2033, il représente une opportunité attractive pour les investisseurs et les acteurs industriels. La capacité à innover et à s’adapter aux exigences réglementaires sera déterminante pour capter les parts de marché futures.

Quelle méthodologie de recherche a été utilisée pour ce rapport ?

Le rapport repose sur une analyse combinée de sources secondaires fiables, incluant des bases de données sectorielles, des publications officielles de l’UE, des rapports d’entreprise et des revues scientifiques. Les données financières ont été validées par des plateformes de suivi de marché et des institutions de recherche. Une approche de triangulation a permis de corroborer les informations et d’assurer la pertinence des conclusions.

Quel est le périmètre de recherche du rapport sur le marché européen des sutures chirurgicales ?

Le périmètre couvre l’ensemble des États membres de l’Union européenne ainsi que les pays associés qui adoptent les normes CE. Il inclut toutes les catégories de sutures (monofilament, tressées, absorbables, non‑absorbables) et les principales spécialités chirurgicales. Les limites concernent l’absence de données chiffrées détaillées par pays ou par part de marché spécifique, qui seront disponibles dans la version complète du rapport.

Quelles sont les principales entreprises et leurs développements récents sur le marché européen des sutures chirurgicales ?

Assut Medical Sarl a lancé une gamme de sutures absorbables enrichies en agents antibactériens, visant à réduire les infections post‑opératoires. D’autres leaders du secteur ont annoncé des partenariats avec des universités européennes pour développer des sutures à libération contrôlée de peptides de cicatrisation. Plusieurs entreprises ont également finalisé des acquisitions de start‑ups spécialisées dans les biopolymères, renforçant ainsi leurs portefeuilles de produits innovants.